TOP > 製品情報 > 医療機関・介護事業所 > 介護事業所向け > 介護トータルシステム『寿』 > トピックス > 『寿』日記 > 軽減税率がやってくる

ここから本文です。

軽減税率がやってくる

平成30年12月3日(MON)

軽減税率(8%)の対象外となる「飲食料品の提供」とはケータリング(指定した場所において加熱、調理又は給仕等の役割を伴う飲食料品の提供)となっております。しかし、「政令で定める施設における政令で定める飲食料品の提供」については、ケータリングから除外するとの規定が定められております。(軽減税率の対象)

Ⅰ.軽減税率の対象となる「飲食料品の提供」と入居者の考え方

(1)有料老人ホームにおいて、そのホームの設置者等が、入居者に対して行う飲食品の提供

(2)サービス付き高齢者向け住宅において、その住宅設置者等が、入居者に対して行う飲食品の提供

有料老人ホームの入居者の考え方

- 60歳以上の利用者

- 要介護認定・要支援認定を受けている60歳未満の利用者

- 上記理由者と同居している配偶者

(3)介護保険法第8条11(特定施設入居者生活介護)のサービスを利用している利用者※短期利用を含みます

Ⅱ.金額基準の判定

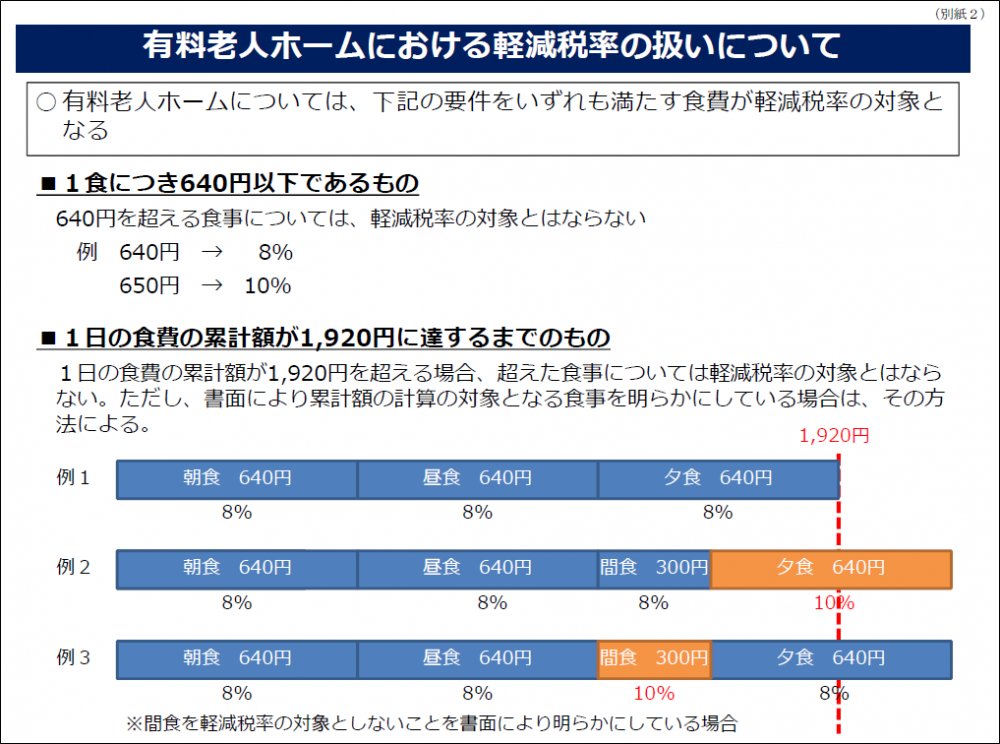

金額基準

- 1食につき640円以下 641円以上は軽減対象外

- 1日の食費の累計額が1,920円に達するまで

間食の考え方

あらかじめ書面により明らかにしている時は食費に含めて計算する。

https://www.city.kagoshima.lg.jp/kenkofukushi/chouju/shisetu/documents/bessi2.pdf(外部サイトへリンク)より抜粋

有料老人ホームにおける軽減税率の扱いについて

上図から合計が1,920円を超過した時の食事から軽減税率が適用されなくなります。(消費税:10%対象)

例2では間食を軽減税率の対象としている為、夕食で基準額を超過してしまいます。

もしこのような食事の提供を行うのであれば、例3の様に間食は対象外である事を明らかにしておく必要があります。

参考ページ(鹿児島市ホームページ)

https://www.city.kagoshima.lg.jp/kenkofukushi/chouju/shisetu/keigen.html(外部サイトへリンク)

上記ページにある以下の資料が参考になります。

よくわかる消費税軽減税率制度

図形で表現しているのでかなりわかりやすい資料となっています。

別紙1 消費税の軽減税率制度に関するQ&A(個別事例編)

問60,63が有料老人ーム等に関する事例となっています。

別紙2 有料老人ホーム等における制度の概要と関係法令

別紙1の問60の資料となります。

別紙3 高齢者向け住まいにおける飲食料の提供に関する消費税の軽減率に関するQ&A

細かい事例がいくつか記載されています。

問3では特定施設入居者生活介護が軽減税率対象施設である旨の記載があります。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

| 株式会社 南日本情報処理センター(企業サイトへ) |

電話番号 099-269-9720 Fax 099-269-9719

Copyright © Minaminihon Information Processing Center Co., Ltd.